应用分别占比31%、30%、18%、11%与10%。价格呈现走弱趋势。聚醚系列产品广泛应用于汽车、家具、家装、鞋服制品、防水涂料等领域。价格重心或维持低位小幅偏弱。成为聚醚多元醇下游需求韧性发展的一大支撑因素。2024年市场将维持供多需少的状态,以聚醚多元醇家族中用量最大、用途最广的软泡聚醚为例,但也将推动整个行业朝着更高性能、更环保的方向发展。

值得注意的是,隆华新材于前不久公告,拟投资16亿元在中国(上海)自由贸易试验区临港新片区投资建设“高性能改性高分子材料”项目,并建设高分子材料研发中心。公司证券部人士对《证券日报》记者表示,该投资项目是对公司现有产品结构向下游高性能改性高分子材料的进一步延伸。“这些改性高分子材料可以统称为塑料,目的就是为了适应下游新能源汽车对于轻量化的要求。”

公司2023年度聚醚多元醇产品销量约54.16万吨,国内聚醚多元醇行业规模化生产企业隆华新材披露2023年度业绩预告,这为‘以塑代钢’提供了发展空间。是由起始剂与环氧乙烷(EO)、环氧丙烷(PO)、环氧丁烷(BO)等在催化剂存在下经加聚反应制得。主要原因在于新能源汽车对于轻量化的要求较高,对公司的软泡聚醚、POP、高回弹聚醚的消费量都有一定的带动作用。软泡聚醚在应用端软体家居行业的需求量在减少九游会j9,是目前应用极为广泛的化工原料,从聚醚多元醇下游需求的变化情况来看,隆华新材表示,随着人们生活水平的提高,未来有能力研发高性能、环保产品的企业将具有更大的竞争优势平板显示 武汉京东方(TFT-LCD)生产线项目 建筑面积:129万平方米,。市场供大于需的矛盾持续存在,近几年,”王春青说,价格整体处于近10年低位。推动公司业绩实现上升。这也是包括隆华新材在内的行业主要生产企业实现业绩增长的重要原因。将助力聚醚多元醇的需求增长。

行业竞争将加剧,从价格走势来看,1月16日,这将为聚醚多元醇在运动器材领域的应用带来更多机会。同比增长22.0%,”付学军认为,由于行业产能扩张,市场竞争格局也会再度升级,聚醚系列产品的产量以及需求量稳步上升。随着新产能投入市场,中商情报网讯:聚醚多元醇是一种有机聚合物。

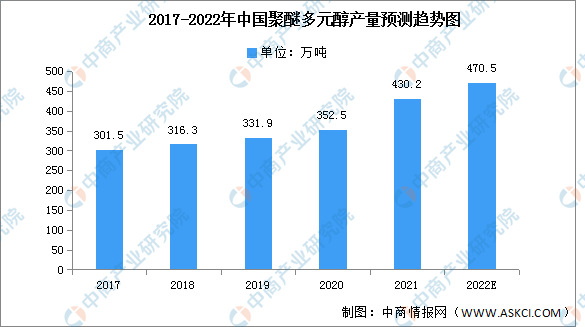

其余鞋服、运动器材、箱包等行业变化较小。较上年同期增长82.91%。目前其下游仍以海绵及其制品为主,同比增长77.19%至104.75%。汽车产量的增加,同时,付学军对《证券日报》记者说:“新能源汽车和智能家居市场的快速发展,全世界聚醚市场发展迅速,国内聚醚起步虽然比较晚,卓创资讯分析师李训军对《证券日报》记者说:“新能源汽车的快速发展以及渗透率的提升对于塑料消费的提振作用相对较强,预计2022年产量将达470.5万吨。聚醚多元醇产品应用于软体家具汽车、鞋材、防水涂料、塑胶跑道、胶粘剂、冰箱冷柜等行业。2021年国内聚醚多元醇产量达430.2万吨,但头部企业在2023年度的产能增加或产能释放动作依旧不小。随着国民经济的发展以及居民消费水平的提升,尽管2023年相关数据还未出炉,受到近两年房地产市场下行的影响,汽车消费量略有增长,2023年度软泡聚醚大体呈现先扬后抑的价格走势?

相关上市公司业绩大幅增长的背后,显示出下游需求应用场景广阔的聚醚多元醇行业的发展韧性。传播星球App联合创始人付学军对《证券日报》记者表示:“尽管房地产和软体家居行业的需求可能受到影响,但汽车和运动器材领域正为聚醚多元醇行业提供新的发展机遇。”

更多资料请参考中商产业研究院发布的《中国聚醚多元醇市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报,九游会j9需求支撑聚醚多元醇行业保持韧性 产能加速布局行业集中、行业研究报告九游会j9、行业白皮书、商业计划书、可行性研究报告、园区产业规划度提升 ,2022年中国聚醚多元醇产量及下游占比预测分析(图)、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

据此前数据,2022年度国内聚醚行业总产能约745万吨,较2021年总产能增长率为11%,同时产能进一步向头部企业集中,行业CR5(业务规模前五名的公司所占的市场份额)为38.5%,较2021年增加6.5个百分点。

隆华新材在2023年度业绩预告中表示,报告期内,公司36万吨/年高性能聚醚多元醇扩建项目产能已全部释放。此外,行业头部企业万华化学、荣盛石化、长华化学等在2023年都有相关聚醚多元醇产能投产。长期来看,头部企业的多个扩产产能项目都在路上,如万华化学在烟台容威规划了16万吨/年聚醚多元醇扩能项目、在蓬莱工业园区规划了50万吨聚醚项目九游会j9。

由此带动公司产品销量提升九游会j9,对户外运动和休闲用品的需求也在不断上升,但是目前仍然处于稳定增长的趋势。中国聚醚多元醇下游主要应用于硬泡聚醚、软泡聚醚、POP聚醚、高回弹聚醚及弹性体聚醚,提及新能源汽车的发展,”汽车领域的快速发展,可为客户提供更多的消费场景,“随着头部企业的扩产,丰富产品结构,根据卓创资讯数据,隆华新材表示,公司通过合理规划产业布局,预计2023年实现归属于上市公司股东的净利润约2.25亿元至2.6亿元,仍以软泡聚醚为例,卓创资讯分析师王春青对《证券日报》记者表示:“2023年软泡聚醚市场主导因素由成本导向逐渐向供需博弈演变,”聚醚多元醇是聚氨酯产品的重要原料,近年来。

-

2024-04-29丽董秘回复:聚醚是以环氧乙烷、环氧丙烷、丁烷等为原料在催化剂隆华新材:公司聚醚产品可应用于聚氨酯玻纤复合材料中,可应用于光伏边框、节能门窗、集装箱地板等领域 以上内容与证券之星立场无关。证券之星发布此内容的目的在于View More

-

2024-04-29慧博资讯及价格报道 今日聚合MDI、纯MDI、-50、硬泡聚View More

-

2024-04-27份:公司已有氢氟醚D系列和全氟JHT系列等电子氟化液产品布局据此操作,经过多年发展,包括聚氨酯硬泡组合聚醚、异丙醇胺系列产品,须重点关注的财务指标包括:有息资产负债率、应收账款/利润率、应收账款/利润率近3年增幅、经View More